چگونه COVID-19 اساسا تغییر وام مسکن

نرخ وام مسکن, وام مسکن, برنامه های کاربردی و راه های وام دهندگان انجام کسب و کار تمام شده است نهفته coronavirus.

که هیچ جای تعجب است. ما در مواجهه با یک بیماری همه گیر است که منجر به بیکاری و بحران اقتصادی در مقیاس. در هر صنعت وجود خواهد داشت گسترده و طولانی مدت تغییرات برای بیرون آمدن از این.

برای وام گیرندگان وام مسکن, روند است و اساسا تغییر کرده است. در ابتدا COVID-19 ساخته شده آن را سخت تر برای دریافت وام.

اما با گذشت زمان قوانین منتقل کرده اند به وام مسکن تامین مالی آسان تر و بیشتر مقرون به صرفه — برای بسیاری از. و این تغییرات به نظر می رسد مانند آنها در اینجا به ماندن بگیرید.

بررسی وام مسکن خود را واجد شرایط (Jun 2nd, 2020)در این مقاله (جست و خیز به...)

Coronavirus و نرخ وام مسکن

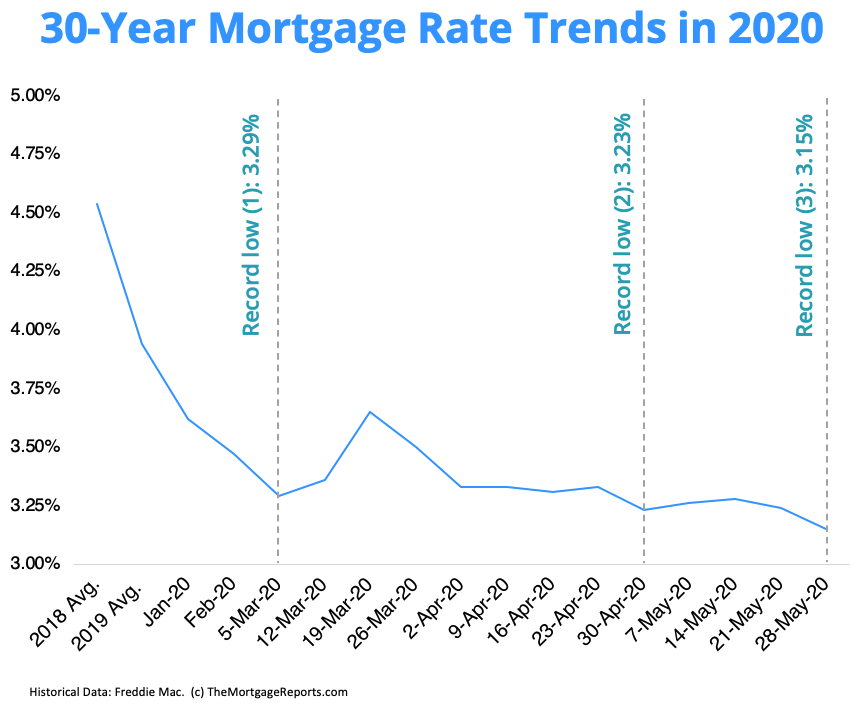

آنچه اتفاق افتاده با نرخ وام مسکن است که آسان به سند. آنها را غرق به پایین تاریخی.

وام گیرندگان واجد شرایط با اشتغال پایدار در حال حاضر دسترسی به برخی از پایین ترین نرخ در تاریخچه مالی.

قبل از این سال بالاترین رشد هفتگی در ضبط شد 3.31% در سال 2012 با توجه به فردی مک. امروز دهندگان منشاء وام مسکن برای ردیف بالا وام با نرخ ارسال شده در 2.5%.

برای کسانی که در حال حاضر در یک موقعیت برای خرید و یا تشکیلات جدید بکار تجاری, قیمت افزایش یافت.

و کارشناسان پیش بینی نرخ را پایین ماندن در طول سال. بنابراین برای کسانی که در خارج از محل کار و یا در غیر این صورت قادر به استفاده از نرخ امروز ممکن است وجود دارد مقدار زیادی از فرصت های بیشتر به آمده است.

بررسی نرخ امروز (Jun 2nd, 2020)چگونه COVID-19 تغییر استانداردهای وام

Coronavirus توسط خود مسئول است و برای کاهش نرخ وام مسکن. نرخ سقوط شده است پس از سال 2018 به خوبی قبل از کروناویروس اولین بار ظاهر شد. آنچه تعجب آور است این است که این ویروس مجبور است نرخ بالاتر است.

- تاثیر اولیه از COVID-19 بود برای محدود کردن وام مسکن تامین مالی. این حس برای محتاطانه وام دهندگان وام مسکن. یکی از دلایل دهنده احتیاط این است که ارزش خانه — امنیت برای وام وام مسکن — ممکن است جست و خیز کردن. دلیل دوم این است که با بیکاری گسترده بسیاری از وام گیرندگان ممکن است به طور ناگهانی قادر به پرداخت های ماهانه خود را

- نرخ پایین منجر به سرریز از برنامه های کاربردی. با سقوط نرخ وام دهندگان مواجه سیل از برنامه های کاربردی. نرخ در ابتدا بالا رفت. اما همانطور که نمودار نشان می دهد نه برای مدت طولانی. نرخ وام مسکن همچنان فشار خود را رو به پایین به عنوان تغذیه کاهش نرخ بهره و اقتصاد همچنان نامشخص

- وام دهندگان باقی مانده مایل به وام اما با سخت تر شرایط برای اعتبار پرداخت و سایر موارد مورد نیاز. به یک مثال: جی پی مورگان چیس با توجه به رویترزشروع نیاز به یک امتیاز اعتبار 700 و حداقل 20 درصد پایین برای وام های جدید

اثر تجمعی از این تغییرات منفی بود در ابتدا.

با نرخ بسیار فرار و وام دهندگان سرکوب نرم افزار مورد نیاز آن به نظر می رسید مانند COVID-19 خواهد آن را سخت تر برای بسیاری از افراد برای پیدا کردن وام مسکن تامین مالی است.

اما به همه گیر شده است از این تغییرات در واقع معکوس. در برخی از راه های آن را در حال حاضر راحت تر و بیشتر مقرون به صرفه برای دریافت وام مسکن و یا تشکیلات جدید بکار تجاری از آن بود قبل از coronavirus.

E-وام مسکن هنجار جدید برای سریع تر بسته شدن

اگر شما می توانید تماس با ما, پیتزا, تحویل, چرا تماس با ما درخواست های وام مسکن و وام بسته شدن?

آنلاین, وام مسکن, e -, برنامه و از راه دور بسته شدن با ما بوده است برای چندین سال. و در حال حاضر آنها تقریبا اجباری است. این روزها کمی وجود دارد نیاز به در تماس با افسران وام وام مسکن پذیره یا بسته شدن عوامل.

کیفیات ذهنی به عنوان یک مثال در حال حاضر ارائه می دهد اتصال چت تصویری. این سیستم می تواند مورد استفاده قرار گیرد برای کنترل از راه دور جوهر امضا notarizations (RIN) در خانه بسته شدن. سیستم ملاقات اضطراری دولت مقرر و مورد نیاز و همچنین RIN دستورالعمل های تاسیس شده توسط فانی می و فردی مک.

سرعت و کاهش هزینه ها و راحتی بدون تماس پردازش وام مسکن تضمین می کنند که فن آوری های جدید ظهور خواهد کرد به عنوان روش استاندارد برای انجام کسب و کار.

سرعت و کاهش هزینه ها و راحتی بدون تماس پردازش وام مسکن تضمین می کنند که فن آوری های جدید ظهور خواهد کرد به عنوان روش استاندارد برای انجام کسب و کار.

پست-coronavirus را به احتمال زیاد این فناوری باقی خواهد ماند هنجار — ساخت مسکن وام گرفتن آسان تر و سریع تر برای بسیاری از.

>> مرتبط با: 9 بهترین آنلاین وام دهندگان وام مسکن

"Coronavirus بند" در املاک و مستغلات نامه

با خیلی قطعیت در بازار تعدادی از "coronavirus بند" اضافه شده است به استاندارد املاک و مستغلات توافق نامه.

ایده این است برای محافظت از خریداران و یا فروشندگان از شرایط جدید فراتر از کنترل خود را مانند تاخیر در ارزیابی و بازرسی خانه و یا موقعیت هایی که بسته باید به تعویق افتاد چرا که یک خریدار یا فروشنده ویروس.

"Coronavirus بند" می تواند گسترش تاریخ بسته تا 30 روز اگر وجود دارد COVID مربوط به تاخیر می اندازد.

این coronavirus بند می تواند گسترش تاریخ بسته معمولا تا 30 روز اگر هر یک از کسانی که coronavirus مسائل مربوط به علت تاخیر در روند. این محافظت از خریداران و فروشندگان از خرید موافقت نامه های در حال سقوط را از طریق.

اگر شما در یک موقعیت برای خرید و یا فروش در حال حاضر ارزش آن درخواست خود را نماینده املاک و مستغلات که آیا وجود خواهد داشت coronavirus بند در قرارداد — و اگر نه آیا می توان اضافه شده است.

>> مرتبط: آن است که هنوز زمان خوبی برای خرید یک خانه ؟

خانه جدید ارزیابی قوانین

برای سال شده است وجود دارد بحث بر سر اینکه چگونه به بهترین ارزش املاک و مستغلات. این یک مسابقه بین حرفه ای, انسان, اولین وبزرگترین و ارزیابی خودکار مدل — Quickmobile — برای ارزیابی برتری.

انسان وبزرگترین تجربه در کنار خود به علاوه توانایی به داخل خانه. از سوی دیگر Quickmobile هستند سریعتر و ارزان تر است. آنها هیچ ایده چه چیزی را در داخل یک خانه است. وجود دارد زیبا مبلمان عتیقه و یا 53 گربه ؟ کامپیوتر نمی داند.

به دلیل COVID-19 بسیاری از appraisers نمی خواهید برای رفتن در داخل خانه. بسیاری از صاحبان نمی خواهید اولین وبزرگترین در داخل خانه های خود را یا نه.

یک راهحل برای رسیدگی به این سوال که وضعیت داخلی این است که صاحبان ارائه عکس ها و ویدئوها.

برای مثال GetOwnerInsight.com دارای یک سیستم در محل برای کمک به اولین وبزرگترین دهندگان و AVM سیستم های به دست آوردن چنین گرافیک.

تنظیم کننده دولت نیز با صدور یک حکومت موقت است که می گوید یک وام دهنده "ممکن است نزدیک به یک وام املاک و مستغلات بدون هم ارزیابی یا بررسی موضوع به یک نیاز است که نهادهای دست آوردن ارزیابی ... در مهلت 120 روز پس از بسته شدن."

این باید جالب باشد. خواهد شد و خریداران و فروشندگان به یک توافق با تاخیر ارزیابی? چه اتفاقی می افتد اگر یک ارزیابی تحویل چهار ماه پس از بسته شدن را نشان می دهد که ملک دارای یک کافی منصفانه, ارزش بازار ؟ آیا قرض دادن پول در حال حاضر پرداخت به فروشنده ؟ چگونه ؟ خواهد فروشنده را مجبور به لغو خرید جایگزینی ملک ؟

این سوال هنوز پاسخ داده نشده است. در حالی که ارزیابی های جدید مورد نیاز یک معامله ساده تر در کوتاه مدت آنها می تواند چالش های مطرح در دراز مدت است.

موقت 120-حکومت به پایان می رسد دسامبر 31سنت. و ویروس یا ویروس, انتظار نداریم که برای دیدن آن در مقررات نهایی.

استفاده از جدید اعتباری گزارش قوانین را به نفع خود

برای سال وام گیرندگان باید تنها اجازه داده شده یک گزارش اعتبار رایگان هر 12 ماه از هر یک از سه عمده اعتباری گزارش آژانس (CRAs) — Equifax Experian و TransUnion.

COVID-19 اساسا اعتباری تغییر سیستم گزارش دهی.

سه بزرگ CRAs در آوریل پا و بی سابقه ای را ارائه می دهند: گزارش اعتبار رایگان برای همه در AnnualCreditReport.com. نمی سالانه اما هفتگی از طریق مارس 2021.

رایگان و مکرر گزارش های اعتباری بسیار مهم است. همه نوع از کسب و کار اجازه می دهد مصرف کنندگان به کاهش یا تعلیق پرداخت.

به عنوان یک نتیجه در و بیرون آمدن از بحران وام گیرندگان خواهد شد نیاز به نگه داشتن چشم و نزدیک در چگونه کسانی که به طور موقت اقدامات تاثیر اعتباری خود را.

طول و بیرون آمدن از بحران وام گیرندگان خواهد شد نیاز به نگه داشتن چشم و نزدیک در چگونه به طور موقت اقدامات مانند تحمل اعتباری خود را تحت تاثیر قرار.

برای مثال میلیون ها نفر از وام گیرندگان را وارد وام مسکن تحمل برنامه های. تحمل اجازه می دهد تا وام گیرندگان وام مسکن به کاهش و حتی توقف پرداخت اصل و بهره در زمانی که یک سال است.

استاندارد قدیمی ازپرداخت کامل و به موقع پرداخت' است و دیگر مطلق است. اگر طلبکار می گوید شما می توانید جست و خیز پرداخت و یا پرداخت کمتر وجود دارد باید اعتبار دینگ? پس از همه طلبکار موافقت کرد که به اصلاح.

اینها سوالاتی است که هنوز پاسخ داده شود. احتمال وجود خواهد داشت اثر غیر منتظره در اعتبار مصرف کننده به عنوان این تغییرات بازی.

نگرانی این است که با بسیاری از صورتحساب تعلیق کاهش و اعتبارات است که اطلاعات نادرست می تواند وزش نسیم تا در گزارش های اعتباری. این اشتباهات می تواند ناعادلانه منجر به کاهش اعتبار نمره و بالاتر از نرخ وام مسکن.

با توانایی برای بررسی گزارش هفتگی وام گیرندگان می توانید مانیتور خود به خود اعتبار می شود و در بالای هر گونه خطا و یا تغییراتی که نیاز به خطاب.

>> مرتبط: چگونه خود را برای بررسی رایگان هفتگی گزارش های اعتباری

که باید دریافت وام مسکن در حال حاضر ؟

پاسخ این است که هیچ تفاوتی در حال حاضر نسبت به قبل از: گرفتن یک وام مسکن یا تشکیلات جدید بکار تجاری یک تصمیم بسیار شخصی است. این بستگی به زمان و منابع مالی خود را از اهداف و نرخ شما واجد شرایط برای.

این بیماری همه گیر را معرفی کرده است چالش های جدید به عنوان بسیاری از آنها گذاشته و یا به طور موقت از کار. اما پوشش نقره ای اگر وجود دارد یکی این است که نرخ انتظار می رود به پایین ماندن از طریق بقیه سال.

بنابراین حتی اگر شما قادر به اعمال حق در حال حاضر شما ممکن است یک شانس در قیمت مناسب تامین مالی بعد.

مثل همیشه بررسی گزینه های خود را با چت حرفه ای و تصمیم می گیرید چه راست حرکت می کند برای شما در سطح فردی.

بررسی نرخ جدید (Jun 2nd, 2020)tinyurlis.gdv.gdv.htclck.ruulvis.netshrtco.de

مقالات مشابه

- باربری - گیسو بار

- A completely global vaccine program will stop the COVID-19 pandemic, epidemiologist says

- شرکت صادرات و واردات کالاهای مختلف از جمله کاشی و سرامیک و ارائه دهنده خدمات ترانزیت و بارگیری دریایی و ریلی و ترخیص کالا برای کشورهای مختلف از جمله روسیه و کشورهای حوزه cis و سایر نقاط جهان - بازرگانی علی قانعی

- چگونه تلویزیون واقعیت کار در حال حاضر این واقعیت است که احساس می کند غیر واقعی است ؟

- راک رییس جمهور میشود؟

- چگونه میتوان برنده شدن همسر و تأثیر مردم با کاناپه بادی

- پادکست قسمت 33: کار (و پخت و پز) از خانه

- شرکت صادرات و واردات کالاهای مختلف از جمله کاشی و سرامیک و ارائه دهنده خدمات ترانزیت و بارگیری دریایی و ریلی و ترخیص کالا برای کشورهای مختلف از جمله روسیه و کشورهای حوزه cis و سایر نقاط جهان - بازرگانی علی قانعی

- With some college sports on hold, an opportunity for esports to thrive

- فالوور واقعی اینستاگرام چیست؟ آیا میتوان به آن اعتماد کرد؟